ขณะนี้คุณกำลังอ่าน:

7 ศัพท์สินเชื่อที่อยู่อาศัยที่มือใหม่กู้บ้านควรรู้

แค่ฝากเงิน ฟรีประกัน 7 โรคมะเร็งในผู้หญิง รับความคุ้มครองทุกระยะ ตั้งแต่ตรวจพบ เจอ-จ่าย-จบ สูงสุด 2 ล้านบาท

รายละเอียด

ลงทุนในกองทุน United CIO Income Fund และ United CIO Growth Fund บริหารกองทุนโดย Chief Investment Officer จาก UOB Private Bank

เพิ่มเติม

แอปธนาคารที่ให้คุณจัดการทุกธุรกรรมได้ง่าย ทั้งโอนเงิน จ่ายบิล ดู eStatement แลกคะแนน ติตตาม

ดีลต่างๆ และลงทุนในกองทุน

คุณกำลังอยู่ที่ ลูกค้าบุคคลทั่วไป![]()

ขณะนี้คุณกำลังอ่าน:

7 ศัพท์สินเชื่อที่อยู่อาศัยที่มือใหม่กู้บ้านควรรู้

“ถ้ามีบ้านของตัวเอง ก็อยากมีพื้นที่เล็กๆ ไว้ปลูกผักกินเอง ปลูกต้นไม้ ดอกไม้สวยๆ”

“กำลังเก็บเงินซื้อคอนโดค่ะ จะได้มีสินทรัพย์ของตัวเอง”

“อยากมีบ้านเป็นของตัวเองครับ เผื่อรับพ่อแม่มาอยู่ด้วย”......ฯลฯ

สารพัดเหตุผลคนอยากมีบ้าน แต่อยากมีแล้วอยู่เฉยก็คงเป็นได้แค่ความฝัน มาเริ่มต้นศึกษาข้อมูลเรื่องการซื้อบ้านไว้ก่อนรับรองไม่เสียหลาย โดยเฉพาะการกู้เงินแบงก์ หรือกู้สินเชื่อที่อยู่อาศัย รีไฟแนนซ์บ้าน หรือเพราะนี่เป็นประตูบานแรกที่ต้องผ่านไปให้ได้ หากคุณยังไม่พร้อมซื้อบ้านด้วยเงินสด!!!

ยาก ง่าย แค่ไหน อะไร ยังไงกัน เอาเป็นว่าสำหรับใครที่คิดจะเข้าวงการกู้บ้านกับธนาคาร มาลองทำความรู้จักกับ 7 ศัพท์พื้นฐานกู้บ้านที่มือใหม่ควรรู้ เพื่อว่าไปหาอ่านข้อมูลที่ไหนจะได้ไม่งง

1.Home Loans (เงินกู้บ้าน) หมายถึง จำนวนเงินก้อนที่สถาบันการเงิน เช่น ธนาคารปล่อยกู้ให้กับเราไปใช้ซื้อที่อยู่อาศัย ไม่ว่าจะเป็น บ้านใหม่ บ้านมือสอง คอนโดมิเนียม หรือปลูกสร้างบ้าน โดยทั่วไปธนาคารจะอนุมัติวงเงินกู้ 70-90% ของราคาประเมินบ้านหรือทรัพย์สินนั้นๆ ซึ่งผู้กู้ต้องจ่ายดอกเบี้ยและเข้าทำสัญญากู้กับธนาคาร ซึ่งมีกำหนดระยะเวลาการผ่อนชำระหนี้ที่แน่นอน และผ่อนชำระเป็นงวด

เมื่อกลายเป็นลูกหนี้แล้ว สิ่งสำคัญไม่แพ้เงินกู้ ก็คือ ‘ดอกเบี้ย’ เพราะของฟรีไม่มีในโลก ได้กู้เงินมาแล้วก็ต้องถูกคิดดอกเบี้ย ซึ่งจะปลดหนี้ให้เป็นไทได้เร็วแค่ไหน ก็อยู่ที่ ‘ดอกเบี้ย’ นี่ละ

การคิดดอกเบี้ยเงินกู้บ้านจะเป็นแบบลดต้นลดดอก คือ ดอกเบี้ยจะถูกคิดจากเงินต้นคงเหลือในแต่ละเดือน ส่วนใหญ่มักใช้คำนวณสำหรับผู้ที่โปะบ้าน และเป็นเรื่องปกติ (ประเภทสินเชื่อที่อยู่อาศัย) ยิ่งตัดเงินต้นลดลงเท่าไร ดอกเบี้ยจะลดน้อยลงตามไปด้วย โดยอัตราการคิดดอกเบี้ยของธนาคาร มีหลายประเภท ในที่นี้ขอยกตัวอย่างที่เกี่ยวข้องกับการกู้บ้านมาให้ทำความเข้าใจกัน

1.1 Fixed Rate (อัตราดอกเบี้ยคงที่) ชื่อก็บอกอยู่เป็นอัตราที่กำหนดไว้ไม่เปลี่ยนแปลงตลอดอายุสัญญาหรือในช่วงเวลาที่กำหนดไว้ เช่น กำหนดดอกเบี้ย 4% ตลอด 3 ปี เป็นต้น มักจะเป็นอัตราดอกเบี้ยคงที่ในระดับต่ำสำหรับการผ่อนสินเชื่อที่อยู่อาศัยช่วง 2-5 ปีแรก หลังจากนั้นก็จะเปลี่ยนเป็นอัตราดอกเบี้ยลอยตัว (Floating Rate) ซึ่งเป็นอัตราที่สูงขึ้นจนสิ้นสุดระยะเวลากู้

1.2 Floating Rate (อัตราดอกเบี้ยลอยตัว) อัตราดอกเบี้ยประเภทนี้จะต่างจากอัตราดอกเบี้ยคงที่ คือ อัตราดอกเบี้ยจะเปลี่ยนแปลงไปตามประกาศของธนาคารแต่ละช่วงเวลา ให้สอดคล้องตามต้นทุนของธนาคารแต่ละแห่ง โดยจะมีประกาศอัตราใหม่มาเป็นระยะ ตรวจสอบได้จากเว็บไซต์ของธนาคาร ซึ่งทั่วไปธนาคารจะใช้อัตราดอกเบี้ยลอยตัวกับดอกเบี้ยเงินกู้ขั้นต่ำอย่าง MLR และ MRR บางปีอาจจะมีการปรับหลายครั้ง แต่บางปีอาจไม่มีการปรับเปลี่ยนอัตราดอกเบี้ยเลย การปรับเปลี่ยนแบบนี้จะส่งผลกระทบต่อการชำระเงินและจำนวนดอกเบี้ยบ้านในแต่ละเดือนของผู้กู้

โดยทั่วไปธนาคารมักจะเสนอเป็นอัตราดอกเบี้ยลอยตัวในระดับต่ำสำหรับการผ่อนบ้านช่วง 2-5 ปีแรก หลังจากนั้นก็จะเปลี่ยนเป็นอัตราดอกเบี้ยลอยตัว (Floating Rate) ในระดับที่สูงขึ้นจนสิ้นสุดระยะเวลากู้ในมุมผู้กู้ไม่ว่าจะเป็นอัตราดอกเบี้ยประเภทไหน ควรสอบถามและทำความเข้าใจให้ละเอียดก่อนตัดสินใจกู้สินเชื่อที่อยู่อาศัย เพราะมันจะมีผลต่อการชำระเบี้ยระยะยาวตลอดอายุสัญญา ซึ่งแต่ละธนาคารจะมีอัตราดอกเบี้ยและช่วงระยะเวลาไม่เท่ากัน

2. MLR (Minimum Loan Rate) ตัวย่อที่เราจะได้ยินบ่อยๆ สำหรับคนกู้บ้าน เพราะนี่คืออัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายใหญ่ชั้นดี เช่น มีประวัติการการผ่อนชำระที่ดี มีหลักทรัพย์ค้ำประกันดี ส่วนใหญ่จะใช้กับเงินกู้แบบกำหนดระยะเวลา เช่น สินเชื่อเพื่อประกอบธุรกิจ แต่บางธนาคารก็นำมาใช้กับเงินกู้บ้านด้วยเช่นกัน

3. MRR (Minimum Retail Rate) คือ อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี ชื่อก็บอกอยู่แล้วว่ารายย่อย ส่วนใหญ่จะเป็นอัตราดอกเบี้ยสินเชื่อส่วนบุคคล, สินเชื่อที่อยู่อาศัย และสินเชื่อบัตรเครดิต

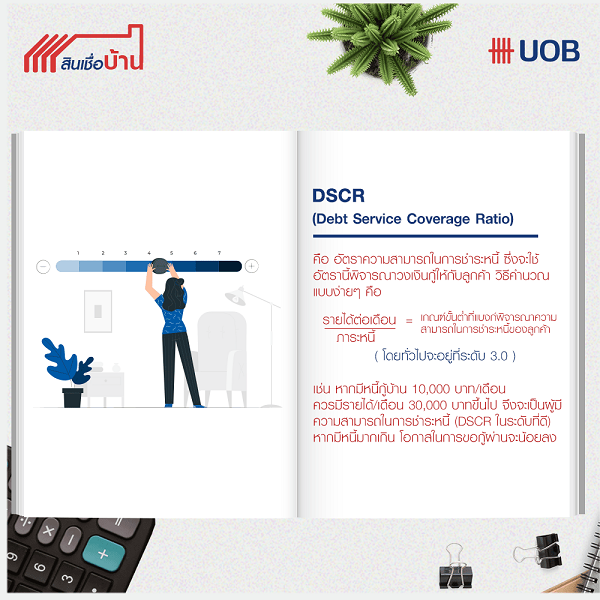

4.DSCR (Debt Service Coverage Ratio : DSCR) นี่เป็นศัพท์อีกคำที่สำคัญมากสำหรับการกู้เงินกับธนาคาร เพราะแบงก์จะปล่อยกู้ให้เราไหม? ก็ดูกันที่คำนี้ละว่า DSCR ของผู้กู้ดีไหม?

DSCR คือ อัตราส่วนความสามารถในการชำระหนี้ ซึ่งสถาบันการเงินจะใช้อัตราส่วนนี้พิจารณาวงเงินกู้ให้กับลูกค้า วิธีคำนวณคร่าวๆ แบบเข้าใจง่ายๆ DSCR คือ เอารายได้ต่อเดือน ÷ ภาระหนี้ = เกณฑ์ขั้นต่ำที่แบงก์ใช้พิจารณาความสามารถในการชำระหนี้ของลูกค้า

โดยทั่วไปจะอยู่ที่ระดับ 3.0 เช่น หากมีหนี้กู้บ้าน 10,000 บาทต่อเดือน ควรต้องมีรายได้ต่อเดือน 30,000 บาทขึ้นไป จึงจะเป็นผู้มีความสามารถในการชำระหนี้ หรือ DSCR ในระดับที่ดี หากมีหนี้มากเกินไป โอกาสในการขอกู้ผ่านจะน้อยลง

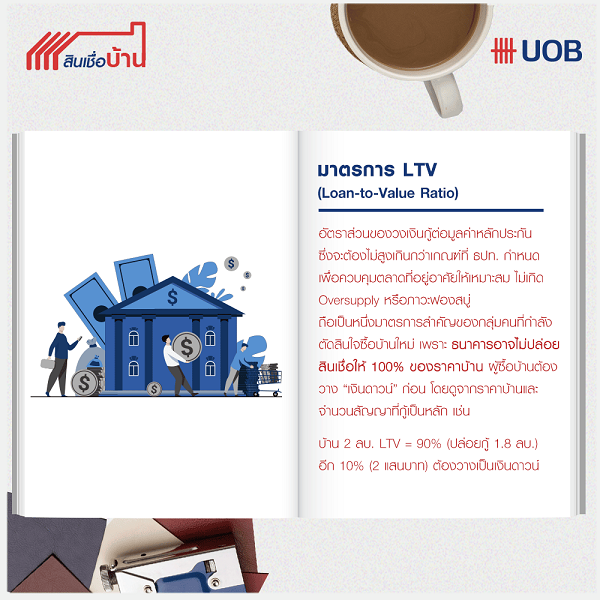

5.LTV (Loan-to-Value Ratio) หมายถึงอัตราส่วนของวงเงินกู้ต่อมูลค่าหลักประกัน ซึ่งจะต้องไม่สูงเกินกว่าเกณฑ์ที่ธนาคารแห่งประเทศไทยกำหนด เพื่อควบคุมตลาดที่อยู่อาศัยให้อยู่ในปริมาณที่เหมาะสมไม่เกิด Oversupply หรือภาวะฟองสบู่เหมือนที่เคยเกิดขึ้นในอดีต

LTV ถือเป็นอีกหนึ่งปัจจัยสำคัญของกลุ่มคนที่กำลังตัดสินใจซื้อบ้านใหม่ เพราะธนาคารอาจไม่ได้ปล่อยสินเชื่อที่อยู่อาศัยให้เต็ม 100% ของราคาบ้าน ผู้ซื้อบ้านอาจต้องวาง “เงินดาวน์” ก่อนโดยดูจากราคาบ้านและจำนวนสัญญาที่กู้เป็นหลัก เช่น หากบ้านราคา 2 ล้านบาท และกำหนดให้ LTV = 90% นั่นคือธนาคารจะปล่อยกู้เงินซื้อบ้านได้เพียง 1.8 ล้านบาท ที่เหลืออีก 10 % หรือ 2 แสนบาท จะต้องวางเป็นเงินดาวน์ซึ่งผู้กู้ต้องเตรียมมาเอง

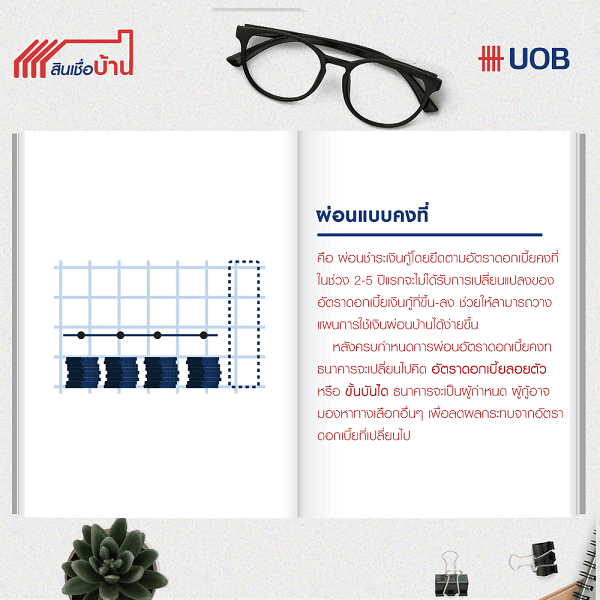

6. ผ่อนแบบคงที่ เป็นอีกคำที่ผู้กู้จะได้ยินบ่อยๆ คือ วิธีการผ่อนชำระเงินกู้ด้วยค่างวดผ่อนชำระจำนวนคงที่ตั้งแต่เริ่มกู้จนครบกำหนดสัญญา โดยไม่ว่าจะเป็นอัตราดอกเบี้ยจะเป็นแบบขั้นบันได หรืออัตราดอกเบี้ยคงที่ก็ตาม ถ้าผู้กู้เลือกผ่อนแบบนี้ ข้อดีจะช่วยให้ผู้กู้วางแผนทางการเงินได้ง่ายขึ้น เพราะรู้อยู่แล้วว่าแต่ละเดือนต้องผ่อนเท่าไร แม้ว่าอัตราดอกเบี้ยจะปรับขึ้นลงตามขั้นบันได หรือขึ้นๆ ลงๆ ผันผวนไปตามภาวะเศรษฐกิจ ณ เวลานั้นก็ตาม

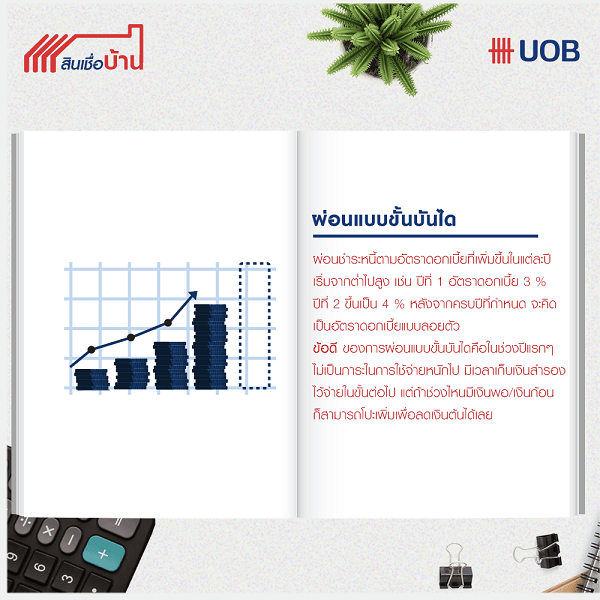

7.ผ่อนแบบขั้นบันได เป็นการกำหนดค่างวดการผ่อนชำระรายเดือนให้สอดคล้องกับอัตราดอกเบี้ยที่ต้องผ่อนชำระหนี้ในแต่ละปี เริ่มจากต่ำไปสูงเป็นลำดับ เช่น ปีที่ 1 อัตราดอกเบี้ย 3 % ผ่อนค่างวดรายเดือนอยู่ที่ 8,000 บาท ปีที่ 2 ขึ้นเป็น 4 % ผ่อนค่างวดรายเดือนอยู่ที่ 10,000 บาท หลังจากปีที่ 3 เป็นต้นไปจนครบกำหนดสัญญา จะคิดเป็นอัตราดอกเบี้ยแบบลอยตัว เช่น MRR-2% ค่างวดการผ่อนชำระรายเดือนก็จะปรับขึ้นเป็น 15,000 บาท เป็นต้น

ข้อดีของการผ่อนแบบนี้ คือ การให้ผ่อนต่ำๆ ในช่วงปีแรกๆ จะไม่เป็นภาระการใช้จ่ายหนักเกินไปในช่วงต้น หลายคนใช้เทคนิคผ่อนขั้นบันได โดยเลือกธนาคารที่ให้อัตราดอกเบี้ยช่วงแรกๆ ต่ำมากๆ เพื่อแบกภาระดอกเบี้ยต่อเดือนน้อยๆ ในช่วงปีแรกๆ แต่เวลาผ่อนต่อเดือน ‘จ่ายเกินค่างวดทุกครั้ง’ หรือบางคนก็สามารถมีเงินเหลือไปตกแต่งต่อเติม หรือซื้อเฟอร์นิเจอร์เข้าบ้าน ซึ่งยูโอบี (UOB) เป็นธนาคารหนึ่งที่มีสินเชื่อที่อยู่อาศัยแบบผ่อนขั้นบันได ไม่ว่าจะเป็นสินเชื่อบ้านใหม่ บ้านมือสอง หรือสร้างบ้านใหม่ (หมายเหตุ :

เมื่อคุณมั่นใจว่ามีความพร้อมจะสร้างรากฐานที่มั่นคง หรืออย่างน้อยมีเงินเก็บประมาณ 10% ของราคาที่อยู่อาศัยแล้ว โอกาสจะมีบ้านเป็นของตนเองก็ไม่ใช่เรื่องใหญ่เกินเอื้อม หากต้องการทราบข้อมูล เพื่อประกอบการตัดสินใจที่ถูกต้องและข้อเสนอที่คุ้มค่า หาคำตอบของทุกคำถามได้ที่ ยูโอบี (UOB)

ยูโอบี (UOB) มีครบจบทุกสินเชื่อบ้าน พร้อมให้คำปรึกษาและบริการเป็นกันเอง