สิทธิพิเศษของบัตรเครดิต

บริการของบัตรเครดิต

โปรโมชัน

บริการอื่น ๆ และข้อมูลเพิ่มเติม

#บัญชีที่ผู้หญิงทุกคนต้องมี ออมทรัพย์ ยูโอบี เลดี้

แค่ฝากเงิน ฟรีประกัน 7 โรคมะเร็งในผู้หญิง รับความคุ้มครองทุกระยะ ตั้งแต่ตรวจพบ เจอ-จ่าย-จบ สูงสุด 2 ล้านบาท

รายละเอียดการชำระค่างวด

บริการอื่น ๆ และข้อมูลเพิ่มเติม

บริการอื่น ๆ และข้อมูลเพิ่มเติม

ผลิตภัณฑ์เพื่อการลงทุน

แนวทางการบริหารความมั่งคั่ง

การบริหารกองทุนโดย Chief Investment Officer จาก UOB Private Bank

ลงทุนในกองทุน United CIO Income Fund และ United CIO Growth Fund บริหารกองทุนโดย Chief Investment Officer จาก UOB Private Bank

เพิ่มเติมบริการและอื่นๆ

UOB TMRW

แอปธนาคารที่ให้คุณจัดการทุกธุรกรรมได้ง่าย ทั้งโอนเงิน จ่ายบิล ดู eStatement แลกคะแนน ติตตาม

ดีลต่างๆ และลงทุนในกองทุน

-

คุณกำลังอยู่ที่ ลูกค้าบุคคลทั่วไป

ลูกค้าบุคคลทั่วไป

ลูกค้าเวลท์ แบงก์กิ้งลูกค้าพริวิเลจ แบงก์กิ้งลูกค้า UOB@Workลูกค้าองค์กร

กลุ่มลูกค้าธุรกิจUOB DigitalisationIndustry InsightsForeign Direct Investmentเกี่ยวกับธนาคาร

เกี่ยวกับธนาคารยูโอบีกลุ่มธนาคารยูโอบีข่าวประชาสัมพันธ์สมัครงานความยั่งยืนบริษัทในกลุ่มธนาคารยูโอบี

บริษัทในกลุ่มธนาคารยูโอบี

จุดเด่นผลิตภัณฑ์

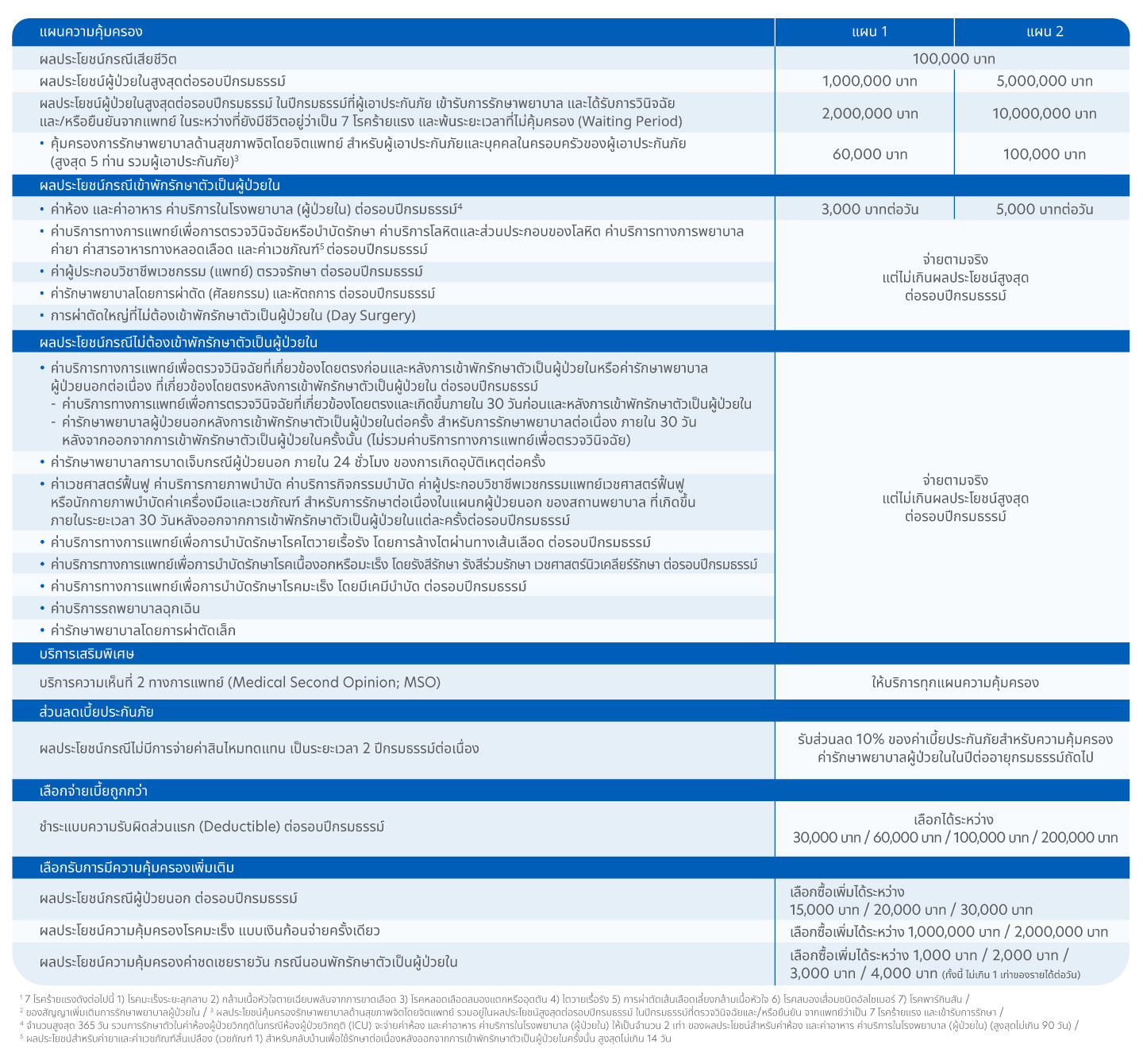

หายห่วง เพราะเหมาจ่าย

ในทุกๆ การรักษาแบบผู้ป่วยในอย่างแท้จริง

หายห่วงกว่าเดิม ให้คุณเลือกความคุ้มครองเพิ่มได้

ไม่ว่าจะเป็นค่ารักษาผู้ป่วยนอก, ความคุ้มครองมะเร็ง หรือค่าชดเชยรายวัน

หายห่วงยิ่งขึ้น ด้วยการเพิ่มวงเงินขึ้นเป็น 2 เท่า

หากตรวจพบว่า เป็นโรคร้ายแรง1 ตามที่ระบุไว้ในกรมธรรม์

หายห่วงด้วยส่วนลดเบี้ยประกันภัย 2 ปีต่ออายุ

หากไม่มีเคลมครบ 2 ปีต่อเนื่อง

และหายห่วงยิ่งขึ้น เพราะไหวแค่ไหน จ่ายเบี้ยฯ แค่นั้น

เลือกลดค่าเบี้ยฯ ได้จากการเลือกความคุ้มครองแบบ deductible

รับประกันชีวิต โดย

AppleWebKit/537.36 (KHTML, like Gecko) Chrome/63.0.3239.84 Safari/537.36)

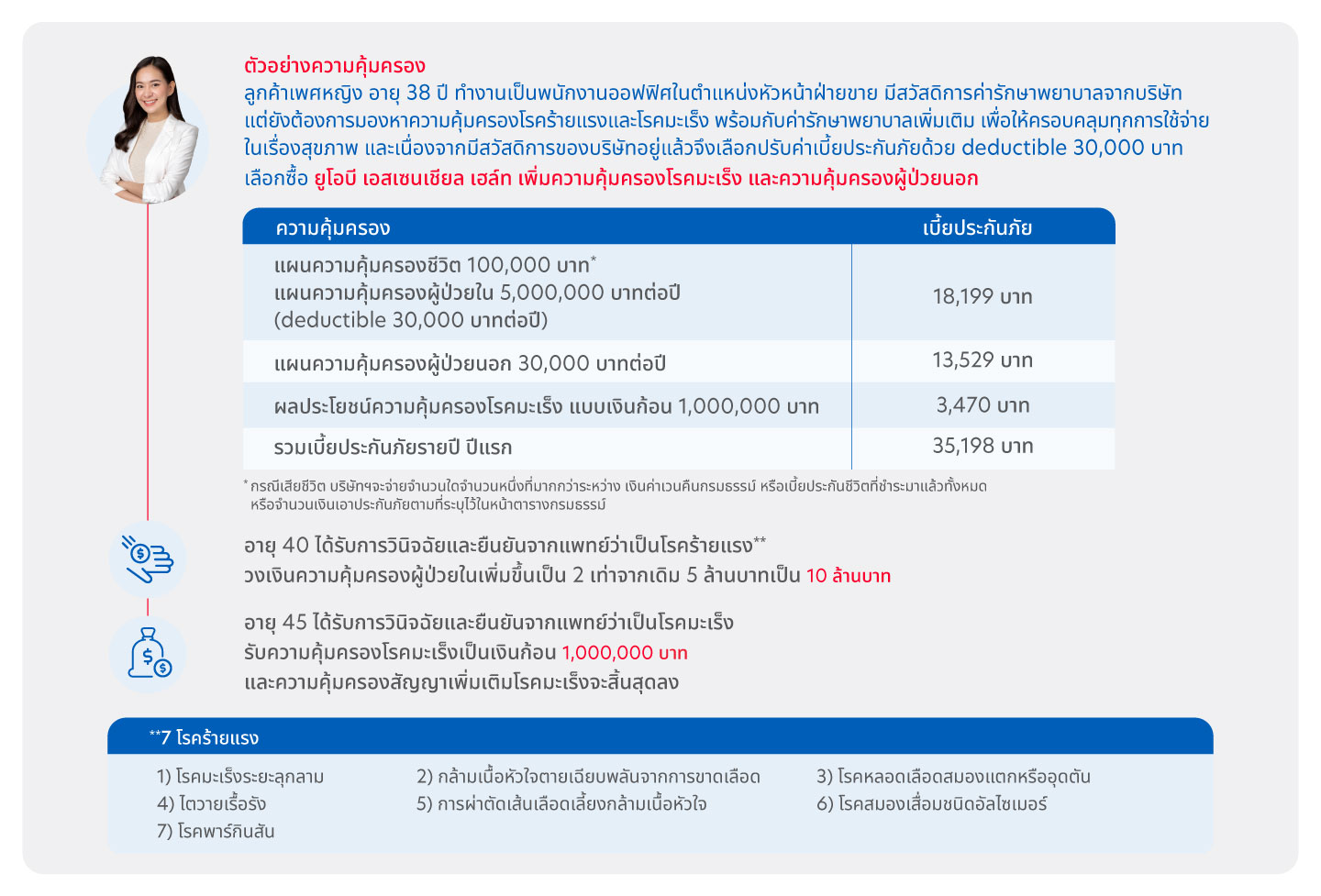

ตัวอย่างแบบประกันชีวิต

ผลประโยชน์ความคุ้มครอง

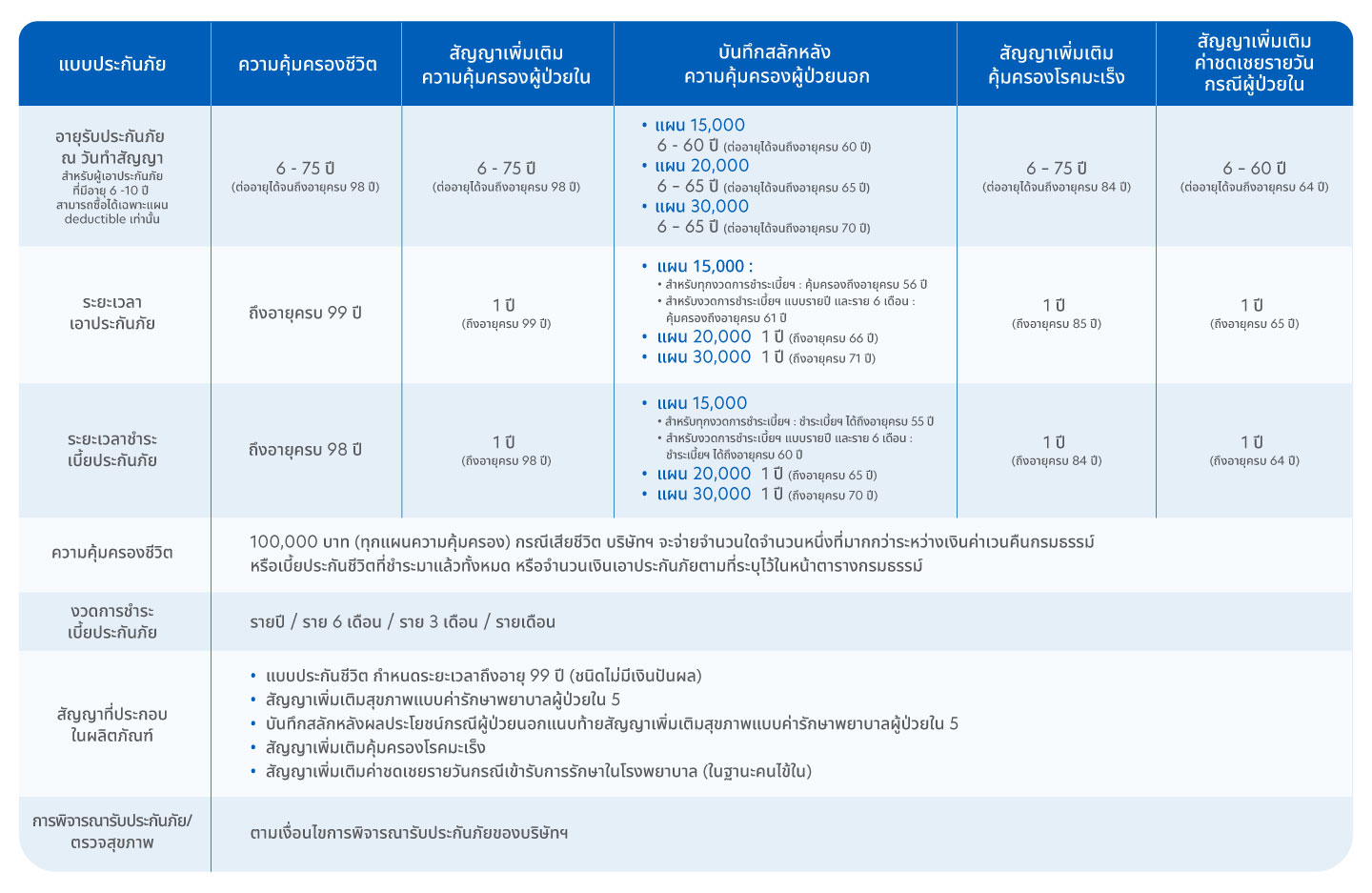

เงื่อนไขการรับประกันภัย

รายละเอียดประกันโดยย่อ

คำเตือน

คำเตือนสำหรับสัญญาเพิ่มเติมสุขภาพ แบบค่ารักษาพยาบาลผู้ป่วยใน 5

กรณีที่บริษัทฯ จะไม่คุ้มครอง :

- กรณีไม่เปิดเผยความจริง หรือแถลงความเท็จ บริษัทฯ จะบอกล้างสัญญาภายใน 2 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์

- ฆ่าตัวตายภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือถูกผู้รับผลประโยชน์ฆ่าตาย

สภาพที่เป็นมาก่อนการเอาประกันภัย (Pre-existing Condition):

บริษัทฯ จะไม่จ่ายผลประโยชน์ตามสัญญาเพิ่มเติมนี้ สำหรับโรคเรื้อรัง การบาดเจ็บ หรือการป่วย

(รวมถึงภาวะแทรกซ้อน) ที่ยังมิได้รักษาให้หายก่อนวันที่สัญญาเพิ่มเติมนี้เริ่มมีผลคุ้มครองเป็นครั้งแรก

เว้นแต่ผู้เอาประกันภัยได้แถลงให้บริษัทฯ ทราบและบริษัทฯ ยินยอมรับความเสี่ยงภัย

โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว หรือ

โรคเรื้อรัง การบาดเจ็บ หรือการป่วย (รวมถึงภาวะแทรกซ้อน) นั้น ไม่ปรากฏอาการ

ไม่ได้รับการตรวจรักษาหรือวินิจฉัยโดยแพทย์ หรือไม่ได้พบหรือปรึกษาแพทย์ในระยะ 5

ปีก่อนวันที่สัญญาเพิ่มเติมเริ่มมีผลคุ้มครองเป็นครั้งแรก

และสัญญาเพิ่มเติมนี้มีผลบังคับต่อเนื่องมาไม่น้อยกว่า 3 ปี

ตั้งแต่วันที่สัญญาเพิ่มเติมนี้เริ่มมีผลคุ้มครองเป็นครั้งแรก

ระยะเวลาที่ไม่คุ้มครอง (Waiting Period) สำหรับสัญญาเพิ่มเติมสุขภาพ แบบค่ารักษาพยาบาลผู้ป่วยใน 5

บริษัทฯ จะไม่จ่ายผลประโยชน์ตามสัญญาเพิ่มเติมนี้ สำหรับการป่วย หรือค่าใช้จ่ายจากการรักษาพยาบาลใดๆ ที่เกิดขึ้นในระยะเวลาหนึ่งเวลาใด นับแต่วันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้ หรือวันที่บริษัทฯ อนุมัติให้เพิ่มผลประโยชน์ของสัญญาเพิ่มเติมนี้ แล้วแต่กรณีใดจะเกิดขึ้นภายหลัง ดังต่อไปนี้

- การเจ็บป่วยใดๆ ที่เกิดขึ้นภายในระยะเวลา 30 วัน

- การเจ็บป่วยด้วยโรคดังต่อไปนี้ที่เกิดขึ้นภายในระยะเวลา 120 วัน

- ซึ่งการเจ็บป่วยดังกล่าวมีรายการดังต่อไปนี้

- เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด

- ริดสีดวงทวาร

- ไส้เลื่อนทุกชนิด

- ต้อเนื้อ หรือต้อกระจก

- การตัดทอนซิล หรืออดีนอยด์

- นิ่วทุกชนิด

- เส้นเลือดขอดที่ขา

- เยื่อบุโพรงมดลูกเจริญผิดที่

ทั้งนี้ ในกรณีที่บริษัทฯ อนุมัติให้เพิ่มผลประโยชน์ บริษัทฯ จะไม่คุ้มครองเฉพาะในส่วนของผลประโยชน์ที่เพิ่มขึ้นเท่านั้น บริษัทฯ จะไม่นำเงื่อนไข ระยะเวลาไม่คุ้มครองนี้มาใช้ หากผู้เอาประกันภัยได้รับการบาดเจ็บ หรือต้องได้รับการผ่าตัดฉุกเฉินที่ไม่ได้เกิดจากภาวะสืบเนื่องจากโรคต่างๆ ที่เป็นมาก่อนเอาประกันภัย

ตัวอย่างข้อยกเว้นบางส่วน สำหรับสัญญาเพิ่มเติมสุขภาพ แบบค่ารักษาพยาบาลผู้ป่วยใน 5

- ภาวะที่เป็นผลจากความผิดปกติที่เกิดขึ้นแต่กำเนิดหรือระบบการสร้างอวัยวะของร่างกายไม่สมบูรณ์แต่กำเนิด หรือโรคทางพันธุกรรม หรือความผิดปกติในการพัฒนาการของร่างกาย เว้นแต่ สัญญาเพิ่มเติมนี้มีผลคุ้มครองมาไม่น้อยกว่าหนึ่งปี (1 ปี) และปรากฏอาการหลังผู้เอาประกันภัยมีอายุครบ 16 ปี

- การตรวจรักษาหรือการผ่าตัดเพื่อเสริมสวย หรือการแก้ไขปัญหาผิวพรรณ สิวฝ้า กระ รังแค ผมร่วง หรือการควบคุมน้ำหนักตัว การผ่าตัดที่สามารถทดแทนด้วยการรักษาแนวทางอื่น เว้นแต่เป็นการตกแต่งบาดแผลอันเนื่องมาจากอุบัติเหตุที่ได้รับความคุ้มครอง

- การตั้งครรภ์ แท้งบุตร ทำแท้ง การคลอดบุตร โรคแทรกซ้อนจากการตั้งครรภ์ การแก้ไขปัญหาการมีบุตรยาก (รวมถึงการสืบวิเคราะห์และการรักษา) การทำหมันหรือการคุมกำเนิด

- โรคเอดส์ หรือกามโรคหรือโรคติดต่อทางเพศสัมพันธ์

- การรักษาหรือการบำบัดการติดยาเสพติดให้โทษ บุหรี่ สุรา หรือสารออกฤทธิ์ต่อจิตประสาท

ระยะเวลาที่ไม่คุ้มครอง (Waiting period) สำหรับสัญญาเพิ่มเติมคุ้มครองโรคมะเร็ง

การป่วยด้วยโรคมะเร็งร้ายแรงหรือความผิดปกติซึ่งแพทย์ยืนยันและมีหลักฐานชัดเจนว่าเกี่ยวข้องกับโรคมะเร็งที่ได้รับความคุ้มครองภายใต้สัญญาสัญญาเพิ่มเติมนี้จะไม่คุ้มครองการป่วยด้วยโรคมะเร็งหรือความผิดปกติซึ่งแพทย์ยืนยันและมีหลักฐานชัดเจนว่าเกี่ยวข้องกับโรคมะเร็งที่ได้รับความคุ้มครองภายใต้สัญญาเพิ่มเติมนี้

ที่เกิดขึ้นภายในเก้าสิบวัน (90 วัน) นับตั้งแต่วันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้

หรือหากมีการต่ออายุสัญญาเมื่อสัญญาเพิ่มเติมสิ้นผลบังคับ (Reinstatement)

ให้นับแต่วันเริ่มมีผลคุ้มครองตามการต่ออายุครั้งสุดท้าย

หรือวันที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัยของสัญญาเพิ่มเติมนี้ แล้วแต่วันใดจะเกิดขึ้นภายหลัง

ทั้งนี้ ในกรณีที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย

บริษัทจะไม่คุ้มครองเฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น

การรับประกันการต่ออายุสัญญาเพิ่มเติมคุ้มครองโรคมะเร็งเมื่อครบรอบปีกรมธรรม์ (Guarantee Renewal) สำหรับสัญญาเพิ่มเติมคุ้มครองโรคมะเร็ง

ผู้เอาประกันภัยอาจต่ออายุสัญญาเพิ่มเติมนี้ได้เมื่อครบรอบปีกรมธรรม์ของวันที่ในกรมธรรม์จนถึงรอบปีกรมธรรม์ที่ผู้เอาประกันภัยมีอายุ 84 ปี โดยการชำระเบี้ยประกันภัยในวันหรือก่อนวันครบกำหนดชำระเบี้ยประกันภัย หรือภายในระยะเวลาผ่อนผันการชำระเบี้ยประกันภัยของกรมธรรม์ที่สัญญาเพิ่มเติมนี้แนบอยู่ ตามอัตราเบี้ยประกันภัยของบริษัทที่ใช้บังคับอยู่ในขณะนั้น โดยบริษัทจะให้ความคุ้มครองการเจ็บป่วยด้วยโรคร้ายแรงที่กำหนดไว้ในสัญญาเพิ่มเติมนี้ต่อเนื่องโดยจะไม่นำเงื่อนไขข้อระยะเวลาที่ไม่คุ้มครอง (Waiting Period) มาใช้บังคับสำหรับปีต่ออายุ ในกรณีที่ผู้เอาประกันภัยขอเพิ่มจำนวนเงินเอาประกันภัย ความคุ้มครองในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นจะมีผลบังคับเมื่อได้รับความยินยอมจากบริษัทแล้ว

ตัวอย่างข้อยกเว้นบางส่วน สำหรับสัญญาเพิ่มเติมคุ้มครองโรคมะเร็ง

สัญญาเพิ่มเติมฉบับนี้ไม่คุ้มครองการป่วยด้วยโรคมะเร็ง อันเนื่องมาจากสาเหตุดังต่อไปนี้

- ความผิดปกติซึ่งแพทย์ยืนยันและมีหลักฐานชัดเจนว่าเกี่ยวข้องกับโรคมะเร็งหรือโรคมะเร็งที่เกิดขึ้นก่อนวันเริ่มมีผลคุ้มครองตามสัญญาเพิ่มเติมนี้ หรือก่อนวันที่ให้มีการต่ออายุสัญญาเมื่อสัญญาเพิ่มเติมสิ้นผลบังคับ (Reinstatement) หรือก่อนวันที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัยของสัญญาเพิ่มเติมนี้ แล้วแต่วันใดจะเกิดขึ้นภายหลัง ทั้งนี้ในกรณีที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัย บริษัทจะไม่คุ้มครองเฉพาะในส่วนของจำนวนเงินเอาประกันภัยที่เพิ่มขึ้นเท่านั้น เว้นแต่ ผู้เอาประกันภัยได้แถลงให้บริษัททราบ และบริษัทยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว

- การฆ่าตัวตาย หรือการทำร้ายร่างกายตนเอง หรือพยายามกระทำเช่นว่านั้น

- สูดดม กิน ดื่ม ฉีด หรือนำสารมีพิษเข้าร่างกายไม่ว่าด้วยวิธีใด ในขณะที่รู้สึกผิดชอบหรือวิกลจริต หรือไม่ก็ตาม

- ผู้เอาประกันภัยปฏิเสธไม่ยอมรับการรักษา แนะนำ หรือปฏิบัติตามคำแนะนำของแพทย์

หมายเหตุ: ข้อยกเว้นและรายละเอียดข้างต้นเป็นเพียงส่วนหนึ่งเท่านั้น โปรดศึกษาเพิ่มเติมในกรมธรรม์

ระยะเวลาที่ไม่คุ้มครอง (Waiting Period) สำหรับบันทึกสลักหลังผลประโยชน์กรณีผู้ป่วยนอกแนบท้ายสัญญาเพิ่มเติมสุขภาพแบบค่ารักษาพยาบาลผู้ป่วยใน 5 บริษัทฯ จะไม่จ่ายผลประโยชน์ตามบันทึกสลักหลังนี้จากการป่วยใดๆ ที่เกิดขึ้นในระยะเวลา 30 วันนับแต่วันเริ่มมีผลความคุ้มครองตามบันทึกสลักหลังนี้ หรือวันที่บริษัทอนุมัติให้เพิ่มผลประโยชน์ของบันทึกสลักหลังนี้ แล้วแต่กรณีใดจะเกิดขึ้นภายหลัง

การร้องเรียนของผู้เอาประกันภัย

ผู้เอาประกันภัยสามารถร้องเรียนได้ที่หน่วยงาน ดังต่อไปนี้

- ศูนย์บริการลูกค้า (Customer Service Center) บมจ. พรูเด็นเชียล ประกันชีวิต (ประเทศไทย)เลขที่ 944 มิตรทาวน์ ออฟฟิศ ทาวเวอร์ ชั้น 10, 29-31 ถนนพระราม 4 แขวงวังใหม่ เขตปทุมวัน กรุงเทพฯ 10330 โทรศัพท์ 1621 (ในเวลาทำการ) อีเมล hotline@prudential.co.th

- ธนาคารยูโอบี จำกัด (มหาชน) ทุกสาขา หรือศูนย์บริการลูกค้าธนาคารยูโอบี โทร. 0 2285 1555 หรือuob.co.th

- สำนักงานคณะกรรมการกำกับ และส่งเสริมการประกอบธุรกิจประกันภัย สายด่วนประกันภัย โทร. 1186

- ธนาคารแห่งประเทศไทย (ธปท.) ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) โทร. 1213 หรือ อีเมล: fcc@bot.or.th

ผลประโยชน์ด้านภาษี:

เบี้ยประกันชีวิตสามารถนำมาใช้เป็นสิทธิประโยชน์ทางภาษีได้สูงสุดไม่เกิน 100,000 บาทต่อปี เบี้ยประกันสุขภาพสามารถนำมาใช้สิทธิประโยชน์ทางภาษีได้สูงสุดไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับเบี้ยประกันชีวิตสามารถนำมาใช้เป็นสิทธิประโยชน์ทางภาษีได้สูงสุดไม่เกิน 100,000 บาทต่อปี เบี้ยประกันของสัญญาเพิ่มเติมค่าชดเชยรายวันกรณีเข้ารับการรักษาในโรงพยาบาล (ในฐานะคนไข้ใน) ไม่สามารถนำมาใช้เป็นสิทธิประโยชน์ทางภาษีได้ ทั้งนี้เป็นไปตามเงื่อนไขของกรมสรรพากร

ธนาคารยูโอบี จำกัด (มหาชน) ในฐานะนายหน้าประกันชีวิต ใบอนุญาตเลขที่ ช00026/2545 ทำหน้าที่นำเสนอผลิตภัณฑ์ด้านประกันภัย และเป็นผู้จัดการให้บุคคลเข้าทำสัญญาประกันชีวิต และอำนวยความสะดวกในการรับชำระเบี้ยประกันภัยเท่านั้น โดย บมจ. พรูเด็นเชียล ประกันชีวิต (ประเทศไทย) จะเป็นผู้รับผิดชอบในเงื่อนไขความคุ้มครองและสิทธิประโยชน์ตามเงื่อนไขที่ได้ระบุไว้ในกรมธรรม์ประกันภัย

คำถามที่พบบ่อย

แบบประกัน UOB Essential Health เหมาะกับใคร?

เหมาะสำหรับผู้ที่มองหาความคุ้มครองที่ครอบคลุมในทุกค่ารักษาพยาบาลของผู้ป่วยในแบบเหมาจ่าย โดยไม่ต้องกังวลว่าการนอนโรงพยาบาลแต่ละครั้งจะมีค่าใช้จ่ายนอกเหนือจากที่ประกันครอบคลุมหรือไม่ หรือลูกค้าที่มีสวัสดิการค่ารักษาพยาบาลอยู่แล้วแต่ต้องการความคุ้มครองเพิ่ม โดยอาจเลือกจ่ายเบี้ยฯ ถูกลง ด้วยทางเลือกความคุ้มครองแบบ Deductible (การร่วมรับผิดชอบค่าใช้จ่ายส่วนแรกสำหรับผลประโยชน์กรณีผู้ป่วยใน 30,000 หรือ 60,000 หรือ 100,000 หรือ 200,000 บาทต่อปีกรมธรรม์)

ประกัน UOB Essential Health แตกต่างจากประกันตัวอื่นอย่างไร?

นอกจากค่ารักษาพยาบาลผู้ป่วยในแบบเหมาจ่ายแล้ว ยังสามารถเลือกความคุ้มครองเพิ่มเติมได้เองตามความต้องการของแต่ละคนอีกด้วย ซึ่งความคุ้มครองที่สามารถเลือกเพิ่มเติมได้มีทั้งหมด 3 ความคุ้มครอง คือ

- ค่ารักษาผู้ป่วยนอก

- ความคุ้มครองโรคมะเร็ง

- ค่าชดเชยรายวันกรณีเข้ารับการรักษาในโรงพยาบาล (ในฐานะคนไข้ใน)

หากมีสวัสดิการอยู่แล้ว ไม่อยากซื้อเต็มจำนวน สามารถซื้อได้หรือไม่?

ออกแบบค่าใช้จ่ายได้ตามใจ ด้วยการเลือกร่วมรับผิดชอบค่าใช้จ่ายส่วนแรก (Deductible) (ตามจำนวนความรับผิดส่วนแรกที่บริษัทฯ กำหนด) โดยบริษัทประกันจะรับผิดชอบค่าใช้จ่ายที่เหลือตามจำนวนเงินความคุ้มครอง เพื่อจ่ายค่าเบี้ยฯ ถูกลง

UOB Essential Health สามารถนำไปลดหย่อนภาษีได้หรือไม่?

เบี้ยฯ ความคุ้มครองชีวิต สามารถหักลดหย่อนภาษีได้สูงสุดไม่เกิน 100,000 บาทต่อปี ในส่วนของเบี้ยฯ ความคุ้มครองสุขภาพ สามารถหักลดหย่อนภาษีได้สูงสุดไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับเบี้ยประกันชีวิตที่ใช้สิทธิประโยชน์ทางภาษีได้ไม่เกิน 100,000 บาทต่อปี เบี้ยประกันของสัญญาเพิ่มเติมค่าชดเชยรายวันกรณีเข้ารับการรักษาในโรงพยาบาล (ในฐานะคนไข้ใน) ไม่สามารถนำมาใช้เป็นสิทธิประโยชน์ทางภาษีได้ ทั้งนี้เป็นไปตามเงื่อนไขของกรมสรรพากร

7 โรคร้ายแรง มีอะไรบ้าง?

7 โรคร้ายแรงที่จะได้รับผลประโยชน์ผู้ป่วยในเพิ่มเป็น 2 เท่า มีดังต่อไปนี้

- โรคมะเร็งระยะลุกลาม*

- กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด

- โรคหลอดเลือดสมองแตกหรืออุดตัน

- ไตวายเรื้อรัง

- การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ

- โรคสมองเสื่อมชนิดอัลไซเมอร์

- โรคพาร์กินสัน

ในปีกรมธรรม์ที่ผู้เอาประกันภัยเข้ารับการรักษาพยาบาลและได้รับการวินิจฉัยและ/หรือยืนยันจากแพทย์เป็นครั้งแรกในระหว่างที่ยังมีชีวิตอยู่ว่าเป็น 7 โรคร้ายแรง และพ้นระยะเวลาที่ไม่คุ้มครอง (Waiting Period)

*สำหรับโรคมะเร็งระยะลุกลาม บริษัทฯ จะให้ความคุ้มครองเฉพาะ 1 โรคมะเร็งระยะลุกลามที่แพทย์ได้วินิจฉัยและ/หรือยืนยันจากแพทย์เป็นครั้งแรกเท่านั้น

ต้องการความช่วยเหลือ

ฝากข้อมูล

เพื่อติดต่อกลับ

เราใช้คุกกี้จำเป็นและคุกกี้บุคคลภายนอกเพื่อปรับปรุงประสบการณ์การใช้งานของท่าน การเรียกดูไซต์นี้ต่อไปแสดงว่าคุณยอมรับการใช้งานของเรา