สิทธิพิเศษของบัตรเครดิต

บริการของบัตรเครดิต

โปรโมชัน

บริการอื่น ๆ และข้อมูลเพิ่มเติม

#บัญชีที่ผู้หญิงทุกคนต้องมี ออมทรัพย์ ยูโอบี เลดี้

แค่ฝากเงิน ฟรีประกัน 7 โรคมะเร็งในผู้หญิง รับความคุ้มครองทุกระยะ ตั้งแต่ตรวจพบ เจอ-จ่าย-จบ สูงสุด 2 ล้านบาท

รายละเอียดการชำระค่างวด

บริการอื่น ๆ และข้อมูลเพิ่มเติม

บริการอื่น ๆ และข้อมูลเพิ่มเติม

ผลิตภัณฑ์เพื่อการลงทุน

แนวทางการบริหารความมั่งคั่ง

การบริหารกองทุนโดย Chief Investment Officer จาก UOB Private Bank

ลงทุนในกองทุน United CIO Income Fund และ United CIO Growth Fund บริหารกองทุนโดย Chief Investment Officer จาก UOB Private Bank

เพิ่มเติมบริการและอื่นๆ

-

คุณกำลังอยู่ที่ ลูกค้าบุคคลทั่วไป

ลูกค้าบุคคลทั่วไป

ลูกค้าเวลท์ แบงก์กิ้งลูกค้าพริวิเลจ แบงก์กิ้งลูกค้า UOB@Workลูกค้าองค์กร

กลุ่มลูกค้าธุรกิจUOB DigitalisationIndustry InsightsForeign Direct Investmentเกี่ยวกับธนาคาร

เกี่ยวกับธนาคารยูโอบีกลุ่มธนาคารยูโอบีข่าวประชาสัมพันธ์สมัครงานความยั่งยืนบริษัทในกลุ่มธนาคารยูโอบี

บริษัทในกลุ่มธนาคารยูโอบี

จุดเด่นผลิตภัณฑ์

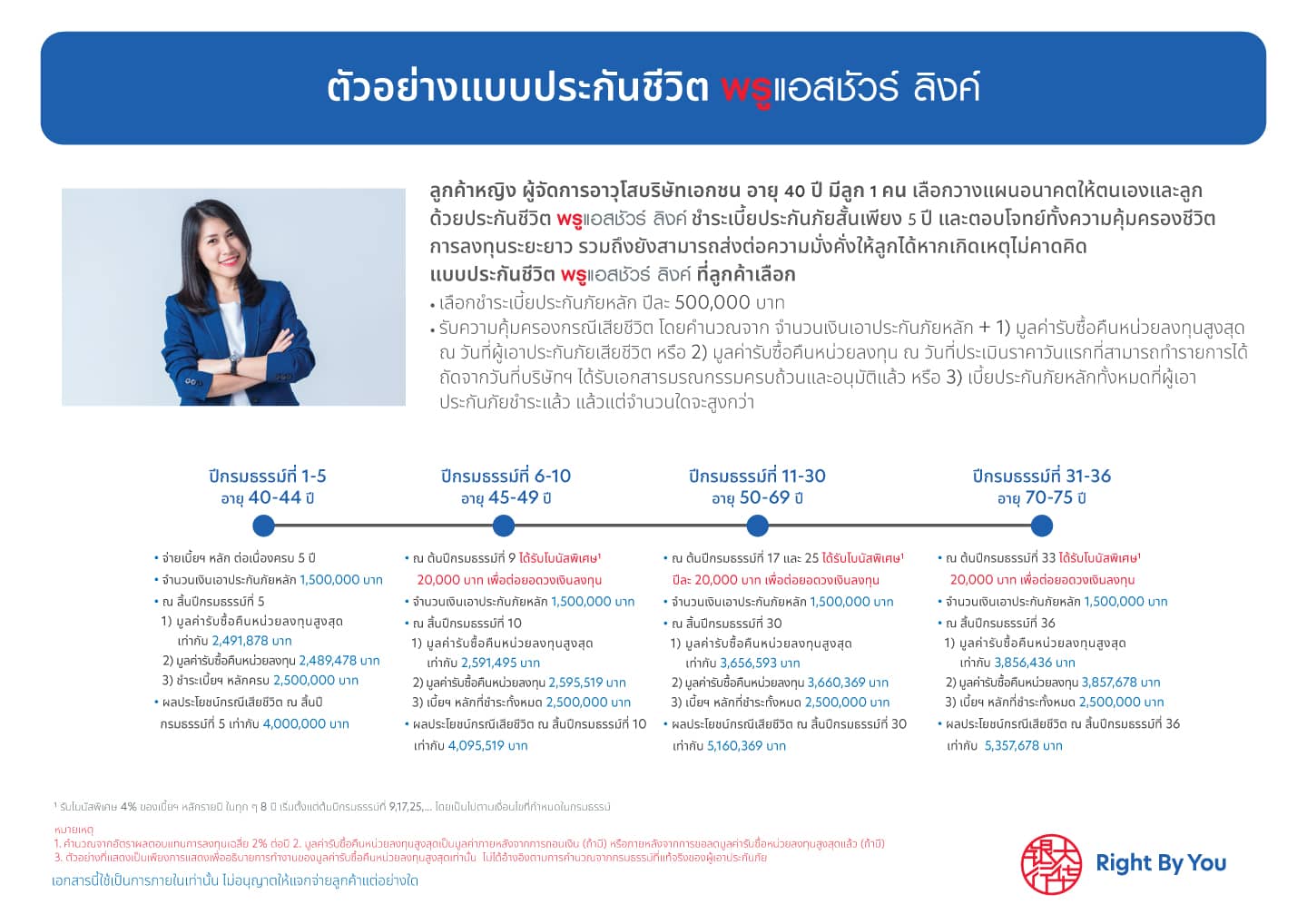

ส่งต่อความมั่งคั่งให้คนที่คุณรักได้มากยิ่งขึ้น

ด้วยจำนวนเงินเอาประกันภัยของเบี้ยประกันภัยหลัก + 1) มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด2 หรือ 2) มูลค่ารับซื้อคืนหน่วยลงทุน หรือ 3) เบี้ยฯ หลักทั้งหมดที่ชำระ (แล้วแต่มูลค่าใดจะสู่งกว่า) หากเกิดเหตุไม่คาดฝัน3

เพิ่มโอกาสในการลงทุนมากขึ้น ด้วยค่าใช้จ่ายที่น้อยลง

ไม่มีค่าดำเนินการประกันภัย (Premium Charge) ตลอดอายุสัญญาประกันภัยสำหรับเบี้ยประกันภัยหลัก

รับโบนัสพิเศษตลอดอายุสัญญา

รับโบนัสพิเศษ 4% ของเบี้ยประกันภัยหลักรายปี ในทุกๆ 8 ปี เริ่มตั้งแต่ต้นปีกรมธรรม์ที่ 91

รับประกัน โดย

AppleWebKit/537.36 (KHTML, like Gecko) Chrome/63.0.3239.84 Safari/537.36)

ตัวอย่างแบบประกันชีวิต

ผลประโยชน์ความคุ้มครอง

|

กรณีผู้เอาประกันภัยมีชีวิตอยู่ครบกำหนดสัญญา

|

หากผู้เอาประกันภัยชำระค่าเบี้ยประกันภัยหลักต่อเนื่องจนครบระยะเวลาชำระเบี้ยประกันภัยหลักตามเงื่อนไขที่บริษัทฯ กำหนด บริษัทฯ จะจ่ายโบนัสพิเศษ1 ให้แก่ผู้เอาประกันภัย ทุกๆ 8 ปี เริ่มตั้งแต่ต้นปีกรมธรรม์ที่ 9, 17,25,… ในอัตราร้อยละ 4 ของเบี้ยประกันภัยหลักรายปี |

|||||||||||||||||||||

|

กรณีผู้เอาประกันภัยเสียชีวิต3

|

บริษัทฯ จะจ่ายผลประโยชน์ ดังต่อไปนี้

2มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด คือ มูลค่าสูงสุดของมูลค่ารับซื้อคืนหน่วยลงทุนของเบี้ยประกันภัยหลักตลอดอายุสัญญา ซึ่งจะใช้คำนวณผลประโยชน์ในกรณีที่ผู้เอาประกันภัยเสียชีวิต การคำนวณค่าการประกันภัย และการต่ออายุกรมธรรม์ 3กรณีผู้เอาประกันภัยเสียชีวิต บริษัทฯ จะจ่ายผลประโยชน์ให้แก่ผู้รับประโยชน์ดังต่อไปนี้ 1. ผลประโยชน์จากเบี้ยประกันภัยหลัก (1.1 จำนวนเงินเอาประกันภัยของเบี้ยประกันภัยหลัก รวมกับ 1.2 มูลค่าใดมูลค่าหนึ่งที่มากที่สุดภายใต้กรมธรรม์สำหรับเบี้ยประกันภัยหลักระหว่าง 1) มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด ณ วันที่ผู้เอาประกันภัยเสียชีวิต หรือ 2) มูลค่ารับซื้อคืนหน่วยลงทุน ณ วันที่ประเมินราคาวันแรกที่สามารถทำรายการได้ถัดจากวันที่บริษัทได้รับเอกสารมรณกรรมครบถ้วนและอนุมัติแล้ว หรือ 3) เบี้ยประกันภัยหลักทั้งหมดที่ผู้เอาประกันภัยชำระ) 2. มูลค่ารับซื้อคืนหน่วยลงทุนสำหรับกองทุนภายใต้กรมธรรม์สำหรับเบี้ยประกันภัยเพิ่มเติมพิเศษ (ถ้ามี) |

|||||||||||||||||||||

|

เบี้ยประกันภัย

|

4เบี้ยประกันภัยหลัก หมายถึง เบี้ยประกันภัยตามกรมธรรม์ที่ระบุไว้ในหน้าตารางกรมธรรม์เป็นจำนวนก่อนหักค่าธรรมเนียมกรมธรรม์สำหรับเบี้ยประกันภัยหลักตามที่ปรากฎในตารางค่าธรรมเนียมกรมธรรม์

|

|||||||||||||||||||||

|

ค่าธรรมเนียมและค่าใช้จ่าย

Fees and Charges |

|

|||||||||||||||||||||

เงื่อนไขการรับประกันภัย

รายละเอียดประกันโดยย่อ

อายุที่รับประกันภัย

- อายุ 1 เดือน – 70 ปี

ระยะเวลาเอาประกันภัย

- ถึงอายุครบ 99 ปี

ระยะเวลาชำระเบี้ยประกันภัยหลัก

- 5 ปี

จำนวนเงินเอาประกันภัย สำหรับผลประโยชน์กรณีเสียชีวิต

- 3 เท่า ของเบี้ยประกันภัยหลักรายปี

งวดการชำระเบี้ยฯ

- รายปี ราย 6 เดือน ราย 3 เดือน และรายเดือน

การตรวจสุขภาพ

- เป็นไปตามเงื่อนไขการรับประกันภัยของบริษัทฯ

คำเตือน

- ผลิตภัณฑ์นี้ เป็นผลิตภัณฑ์ประกันชีวิตควบการลงทุน มิใช่การฝากเงิน มีความเสี่ยงจากการลงทุน และไม่รับประกันมูลค่าในส่วนของเงินลงทุน

- เพื่อสิทธิประโยชน์สูงสุดตามกรมธรรม์ ผู้เอาประกันภัยควรชำระเบี้ยประกันภัยจนครบระยะเวลาการชำระเบี้ยฯ และถือครองกรมธรรม์จนครบกำหนดสัญญา หากกรมธรรม์ยุติความคุ้มครองก่อนครบกำหนดสัญญา ผู้เอาประกันภัยอาจไม่ได้รับเงินคืนเท่ากับสิทธิประโยชน์สูงสุดจากกรมธรรม์ หรือจำนวนเบี้ยประกันภัยที่ชำระมาแล้ว

- ผู้ซื้อต้องศึกษาและทำความเข้าใจในลักษณะผลิตภัณฑ์ รายละเอียดความคุ้มครอง เงื่อนไขการจ่ายผลตอบแทน รายละเอียดค่าธรรมเนียม และความเสี่ยง รวมถึงศึกษาและทำความเข้าใจข้อมูลในหนังสือชี้ชวนของกองทุน ก่อนตัดสินใจทำประกันภัยและตัดสินใจลงทุน ทั้งนี้ ผลการดำเนินงานของกองทุนในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต และอาจส่งผลต่อระยะเวลาความคุ้มครองของกรมธรรม์ และเมื่อได้รับกรมธรรม์แล้ว โปรดศึกษารายละเอียด ข้อกำหนด และเงื่อนไขในกรมธรรม์

- ค่าใช้จ่ายเฉพาะในส่วนการประกันชีวิต(เบี้ยประกันภัยหลัก (ไม่รวมส่วนการลงทุน)) สามารถนำมาใช้สิทธิประโยชน์ทางภาษีได้สูงสุดไม่เกิน 100,000 บาทต่อปี ทั้งนี้เป็นไปตามเงื่อนไขของกรมสรรพากร

- แบบประกันชีวิตควบการลงทุน “พรูแอสชัวร์ ลิงค์” เป็นชื่อทางการตลาดของแบบประกันชีวิตควบการลงทุน“ยูนิตลิงค์ เวลท์ แอสชัวร์”

- ผู้เอาประกันภัยมีสิทธิ์ยกเลิกกรมธรรม์ภายใน 15 วันนับตั้งแต่วันที่ได้รับกรมธรรม์ โดยบริษัทฯ จะคืนมูลค่ารับซื้อคืนหน่วยลงทุน และค่าธรรมเนียมกรมธรรม์ ภายหลังการหักค่าใช้จ่าย 500 บาท รวมทั้งค่าตรวจสุขภาพตามที่จ่ายจริง (ถ้ามี) ทั้งนี้ หากผู้เอาประกันภัยยกเลิกกรมธรรม์หลังจากระยะเวลาดังกล่าว ผู้เอาประกันภัยสามารถใช้สิทธิ์เวนคืนกรมธรรม์ ซึ่งจะมีค่าธรรมเนียมและได้รับมูลค่าเวนคืนตามที่ระบุไว้ในกรมธรรม์

กรณีที่บริษัทฯ จะไม่คุ้มครอง

- กรณีไม่เปิดเผยความจริงหรือแถลงความเท็จ บริษัทฯ จะบอกล้างสัญญาภายใน 2 ปีนับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุกรมธรรม์ หรือตามการกลับคืนสู่สถานะเดิม

- การฆ่าตัวตายด้วยใจสมัครภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ หรือตามการต่ออายุกรมธรรม์ หรือ ถูกผู้รับประโยชน์ฆ่าตายโดยเจตนา

- เอกสารนี้จัดทำขึ้นเพื่อเป็นข้อมูลเบื้องต้นของแบบประกันภัย ผู้เอาประกันภัยโปรดศึกษาข้อมูลเพิ่มเติมเรื่องข้อกำหนดการจ่ายผลประโยชน์ เงื่อนไข ข้อกำหนด ข้อยกเว้นความคุ้มครอง และสิทธิประโยชน์ในกรมธรรม์ประกันภัยที่บริษัทฯ ออกให้

ธนาคารยูโอบี จำกัด (มหาชน) ในฐานะนายหน้าประกันภัย ใบอนุญาตเลขที่ ช00026/2545 ทำหน้าที่นำเสนอขายผลิตภัณฑ์ด้านประกันชีวิตและเป็นผู้จัดการให้บุคคลเข้าทำสัญญาประกันชีวิต และอำนวยความสะดวกในการชำระเบี้ยประกันภัยเท่านั้น โดยบมจ. พรูเด็นเชียล ประกันชีวิต (ประเทศไทย) ผู้รับประกันภัย จะเป็นผู้รับผิดชอบในเงื่อนไขความคุ้มครองและสิทธิประโยชน์ตามเงื่อนไขที่ได้ระบุไว้ในกรมธรรม์ประกันภัย

การร้องเรียนของผู้เอาประกันภัย

ผู้เอาประกันภัยสามารถร้องเรียนได้ที่หน่วยงาน ดังต่อไปนี้

- ศูนย์บริการลูกค้า (Customer Service Center) บมจ.พรูเด็นเชียล ประกันชีวิต (ประเทศไทย)

เลขที่ 944 มิตรทาวน์ ออฟฟิศ ทาวเวอร์ ชั้น 10, 29-31 ถนนพระราม 4 แขวงวังใหม่ เขตปทุมวัน กรุงเทพฯ 10330

โทร 1621 (ในเวลาทำการ) อีเมล hotline@prudential.co.th - ธนาคารยูโอบี จำกัด (มหาชน) ทุกสาขา หรือศูนย์บริการลูกค้าธนาคารยูโอบี โทร 0 2285 1555 หรือ www.uob.co.th

- สำนักงานคณะกรรมการกำกับ และส่งเสริมการประกอบธุรกิจประกันภัย สายด่วนประกันภัย โทร 1186

- ธนาคารแห่งประเทศไทย (ธปท.) ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) โทร. 1213 หรือ อีเมล: fcc@bot.or.th

คำถามที่พบบ่อย

มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด (Wealth Assure Value) คืออะไร มีประโยชน์ต่อผู้เอาประกันภัยอย่างไร

มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด (Wealth Assure Value) คือ มูลค่าสูงสุดของมูลค่ารับซื้อคืนหน่วยลงทุนของเบี้ยประกันภัยหลักตลอดอายุสัญญาประกันภัย รวมกับมูลค่าของรายการสับเปลี่ยนกองทุนที่อยู่ระหว่างดำเนินการซื้อกองทุนปลายทาง (ถ้ามี) โดยบริษัทใช้มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด ในการคำนวณการจ่ายผลประโยชน์ในกรณีที่ผู้เอาประกันภัยเสียชีวิต การคำนวณค่าการประกันภัย และการต่ออายุกรมธรรม์

กรณีที่ผู้เอาประกันภัยเสียชีวิต บริษัทฯ จะจ่ายผลประโยชน์ให้แก่ผู้รับประโยชน์ดังต่อไปนี้

ผลประโยชน์จากเบี้ยประกันภัยหลัก

1.1 จำนวนเงินเอาประกันภัยของเบี้ยประกันภัยหลัก รวมกับ

1.2 มูลค่าใดมูลค่าหนึ่งที่มากที่สุดภายใต้กรมธรรม์สำหรับเบี้ยประกันภัยหลัก ระหว่าง

1) มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด ณ วันที่ผู้เอาประกันภัยเสียชีวิต หรือ

2) มูลค่ารับซื้อคืนหน่วยลงทุน ณ วันที่ประเมินราคาวันแรกที่สามารถทำรายการได้ถัดจากวันที่บริษัทฯ ได้รับเอกสารมรณกรรมครบถ้วนและอนุมัติแล้ว หรือ

3) เบี้ยประกันภัยหลักทั้งหมดที่ผู้เอาประกันภัยชำระแล้ว

ผลประโยชน์จากเบี้ยประกันภัยเพิ่มเติมพิเศษ (ถ้ามี)

-มูลค่ารับซื้อคืนหน่วยลงทุนสำหรับกองทุนภายใต้กรมธรรม์สำหรับเบี้ยประกันภัยเพิ่มเติมพิเศษ (ถ้ามี)

การต่ออายุกรมธรรม์

หากกรมธรรม์ขาดอายุหรือถูกเวนคืนอัตโนมัติ ผู้เอาประกันภัยมีสิทธิขอกลับมาต่ออายุกรมธรรม์ได้ในระยะเวลา 5 ปี หากบริษัทฯ อนุมัติการต่ออายุกรมธรรม์แล้ว มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุดของเบี้ยประกันภัยหลัก ก่อนที่กรมธรรม์จะขาดอายุหรือถูกเวนคืนอัตโนมัติ จะเป็นมูลค่าเริ่มต้นหลังจากกรมธรรม์กลับมามีผลบังคับ

แบบประกัน PRUAssure Link สามารถลดมูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด (Wealth Assure Value) ได้หรือไม่

สามารถทำได้ในปีกรมธรรม์ถัดจากปีที่ผู้เอาประกันภัยชำระเบี้ยประกันภัยหลักครบ 5 ปี โดยมูลค่ารับซื้อคืนหน่วยลงทุนสูงสุด ขอลดต้องไม่น้อยกว่าเบี้ยประกันภัยหลักที่ชำระมาแล้วทั้งหมด ทั้งนี้ หากบริษัทฯ อนุมัติการขอมูลค่ารับซื้อคืนหน่วยลงทุนสูงสุดแล้ว ผู้เอาประกันภัยไม่สามารถขอยกเลิกหรือเพิ่มมูลค่ารับซื้อคืนหน่วยลงทุนสูงสุดตลอดอายุสัญญาได้ รวมถึงกรณีที่มูลค่ารับซื้อคืนหน่วยลงทุนสูงสุดที่บริษัทฯ เคยอนุมัติการขอลด จะไม่มีการเปลี่ยนแปลงอันเนื่องมาจากการเพิ่มขึ้นของมูลค่ารับซื้อคืนหน่วยลงทุนของกองทุนภายใต้กรมธรรม์

โบนัสพิเศษ (Loyalty Bonus) คืออะไร และเงื่อนไขในการได้รับโบนัสพิเศษมีอะไรบ้าง

โบนัสพิเศษ (Loyalty Bonus) คือ โบนัสที่บริษัทฯ จ่ายให้แก่ผู้เอาประกันภัย เมื่อผู้เอาประกันภัยได้ชำระเบี้ยประกันภัยหลักอย่างต่อเนื่องจบครบระยะเวลาชำระเบี้ยประกันภัย โดยที่ผู้เอาประกันภัยต้องเข้าเงื่อนไข ดังนี้

- ไม่เคยถอนเงินจากการขายคืนหน่วยลงทุนของเบี้ยประกันภัยหลัก

- ไม่เคยขอหยุดพักชำระเบี้ยประกันภัยหลัก

- กรมธรรม์ไม่เคยถูกเวนคืนโดยอัตโนมัติ

บริษัทฯ จะจ่ายโบนัสพิเศษ (Loyalty Bonus) ให้แก่ผู้เอาประกันภัย ณ ต้นปีกรมธรรม์ ทุกๆ 8 ปี เริ่มตั้งแต่ต้นปีกรมธรรม์ที่ 9,17,25,… ในอัตราร้อยละ 4 ของเบี้ยประกันภัยหลักรายปี โบนัสพิเศษจะถูกนำไปซื้อหน่วยลงทุนตามการจัดสรรการลงทุนสำหรับเบี้ยประกันภัยหลักครั้งล่าสุด ณ วันที่ประเมินราคาวันแรกที่สามารถทำรายการได้ถัดจากวันที่บริษัทฯ จ่ายโบนัสพิเศษ

กรณีผู้เอาประกันภัยต้องการถอนเงินบางส่วน หรือเวนคืนกรมธรรม์ก่อนครบกำหนดสัญญา สามารถทำได้หรือไม่

ผู้เอาประกันภัยสามารถถอนเงินออกจากกรมธรรม์ หรือเวนคืนกรมธรรม์ได้ โดยจะได้รับเงินคืนเท่ากับมูลค่ารับซื้อคืนหน่วยลงทุนฯ ทั้งนี้ ค่าธรรมเนียมในการถอนเงินหรือเวนคืนกรมธรรม์เป็นไปตามเงื่อนไขที่กำหนดในกรมธรรม์

แบบประกัน PRUAssure Link สามารถลดจำนวนเงินเอาประกันภัยได้หรือไม่

ภายหลังจากที่ผู้เอาประกันภัยชำระเบี้ยประกันภัยหลักครบ 5 ปี ผู้เอาประกันภัยมีสิทธิขอลดจำนวนเงินเอาประกันภัยได้ไม่น้อยกว่า 1 เท่า ของเบี้ยประกันภัยหลักรายปี ตามข้อ 1) หรือ ข้อ 2) ด้านล่าง แล้วแต่อย่างใดอย่างหนึ่งเกิดขึ้นก่อน

- ในปีกรมธรรม์ถัดจากปีกรมธรรม์ที่ผู้เอาประกันภัยมีอายุครบ 75 ปีบริบูรณ์ เป็นต้นไป หรือ

- ตั้งแต่ปีกรมธรรม์ที่ 16 เป็นต้นไป

ทั้งนี้ ผู้เอาประกันภัยไม่สามารถขอเพิ่มจำนวนเงินเอาประกันภัยได้

ค่าเบี้ยประกันภัยส่วนใดบ้างที่สามารถนำไปลดหย่อนภาษีได้

ลดหย่อนภาษีได้เฉพาะค่าใช้จ่ายเฉพาะส่วนที่เกี่ยวกับเบี้ยประกันภัยหลัก ได้แก่ ค่าการประกันภัย และค่าธรรมเนียมการบริหารกรมธรรม์ โดยลดหย่อนภาษีได้เท่าที่จ่ายจริงสูงสุดไม่เกิน 100,000 บาทต่อปี (ทั้งนี้ เป็นไปตามเงื่อนไขของกรมสรรพากร)

ต้องการความช่วยเหลือ

ฝากข้อมูล

เพื่อติดต่อกลับ

เราใช้คุกกี้จำเป็นและคุกกี้บุคคลภายนอกเพื่อปรับปรุงประสบการณ์การใช้งานของท่าน การเรียกดูไซต์นี้ต่อไปแสดงว่าคุณยอมรับการใช้งานของเรา