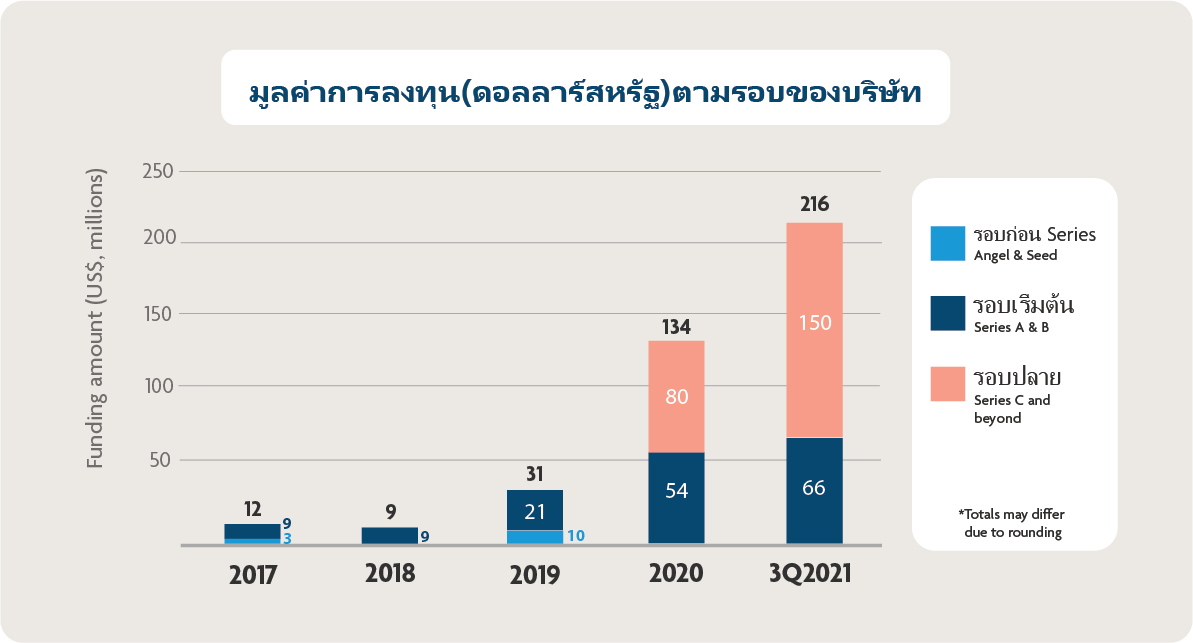

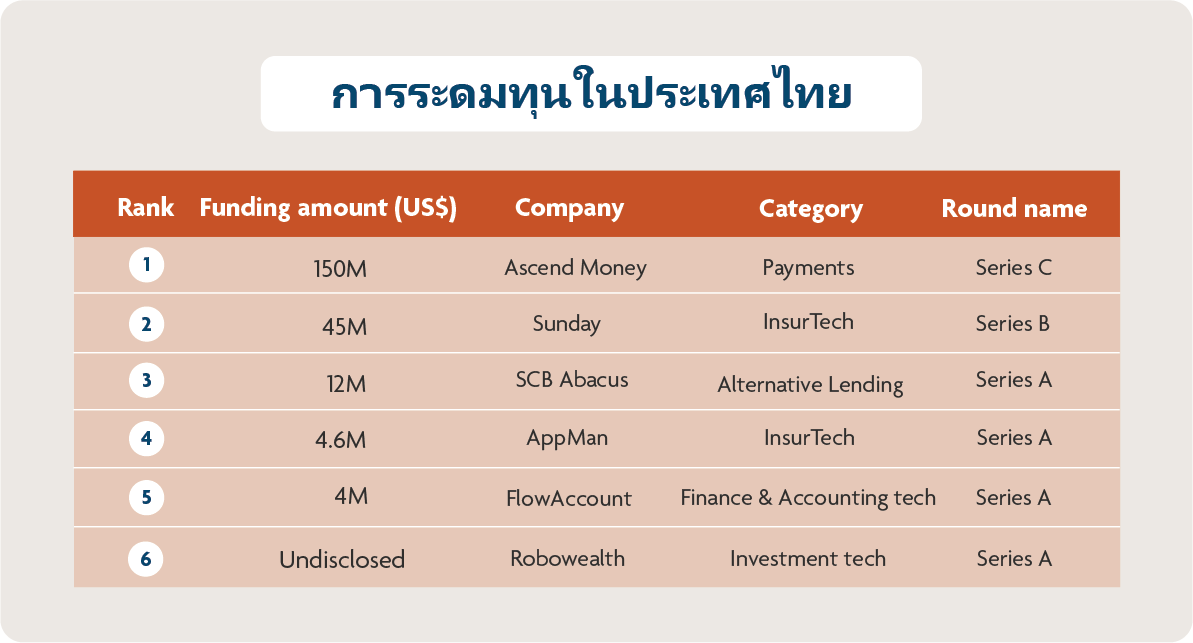

- บริษัทเทคโนโลยีด้านการเงินของไทย (ฟินเทค) บรรลุข้อตกลงการระดมทุนได้ถึง 6 ดีล ณ ไตรมาสที่ 3 ของปี 2564 ซึ่งบริษัทสตาร์ทอัพสัญชาติไทย “แอสเซนด์ มันนี่” สามารถระดมทุนด้วยมูลค่า 150 ล้านเหรียญดอลลาร์สหรัฐ ขณะที่ “ซันเดย์” บริษัทสตาร์ทอัพด้านเทคโนโลยีประกันภัยระดมทุนได้ 45 ล้านเหรียญดอลลาร์สหรัฐ ในรอบ Series B

- ผลกระทบของโควิด-19 ต่อสังคม ทำให้การชำระเงินผ่านดิจิทัลถูกใช้งานอย่างแพร่หลาย เป็นการกระตุ้นและดึงดูดให้ธนาคารต่างๆ เร่งเครื่องวางแผนระบบดิจิทัล และในขณะเดียวกันก็เปิดโอกาสให้บริษัทฟินเทคได้พัฒนานวัตกรรม

- ประเทศไทยได้เพิ่มประสิทธิภาพและยุทธศาสตร์ของธนาคารดิจิทัล โดยออกระเบียบในการขอใบอนุญาตประกอบกิจการธนาคารดิจิทัล ซึ่งขณะนี้โครงการนำร่องของธนาคารกลางแห่งประเทศไทยอย่าง “เหรียญดิจิทัล CBDC” ภายใต้โครงการอินทนนท์ ได้ดำเนินการพัฒนามาถึงขั้นสูงสุด รวมทั้งระบบชำระเงินอิเล็กทรอนิคส์ หรือ “พร้อมเพย์” ได้ถูกใช้งานอย่างแพร่หลาย

- ขณะที่ประเทศไทยยังไม่พิจารณาสกุลเงินคริปโทในการเป็นเงินตราที่ใช้ชำระหนี้ได้ตามกฎหมาย แต่มีสัญญาณในทางที่ดีขึ้น โดยเมื่อเร็วๆ นี้การท่องเที่ยวแห่งประเทศไทย (ททท.) ได้ประกาศว่า กำลังทำงานร่วมกับหน่วยงานกำกับดูแลในประเทศและ “บิทคับ” (Bitkub) บริษัทแลกเปลี่ยนคริปโทชั้นนำในไทยให้สามารถรับสกุลเงินคริปโทจากนักท่องเที่ยวได้ ทั้งนี้ เพื่อเป็นการดึงดูดผู้ลงทุนและเศรษฐีคริปโทหน้าใหม่ให้เดินทางมายังประเทศไทย

UOB bank