UOB bank

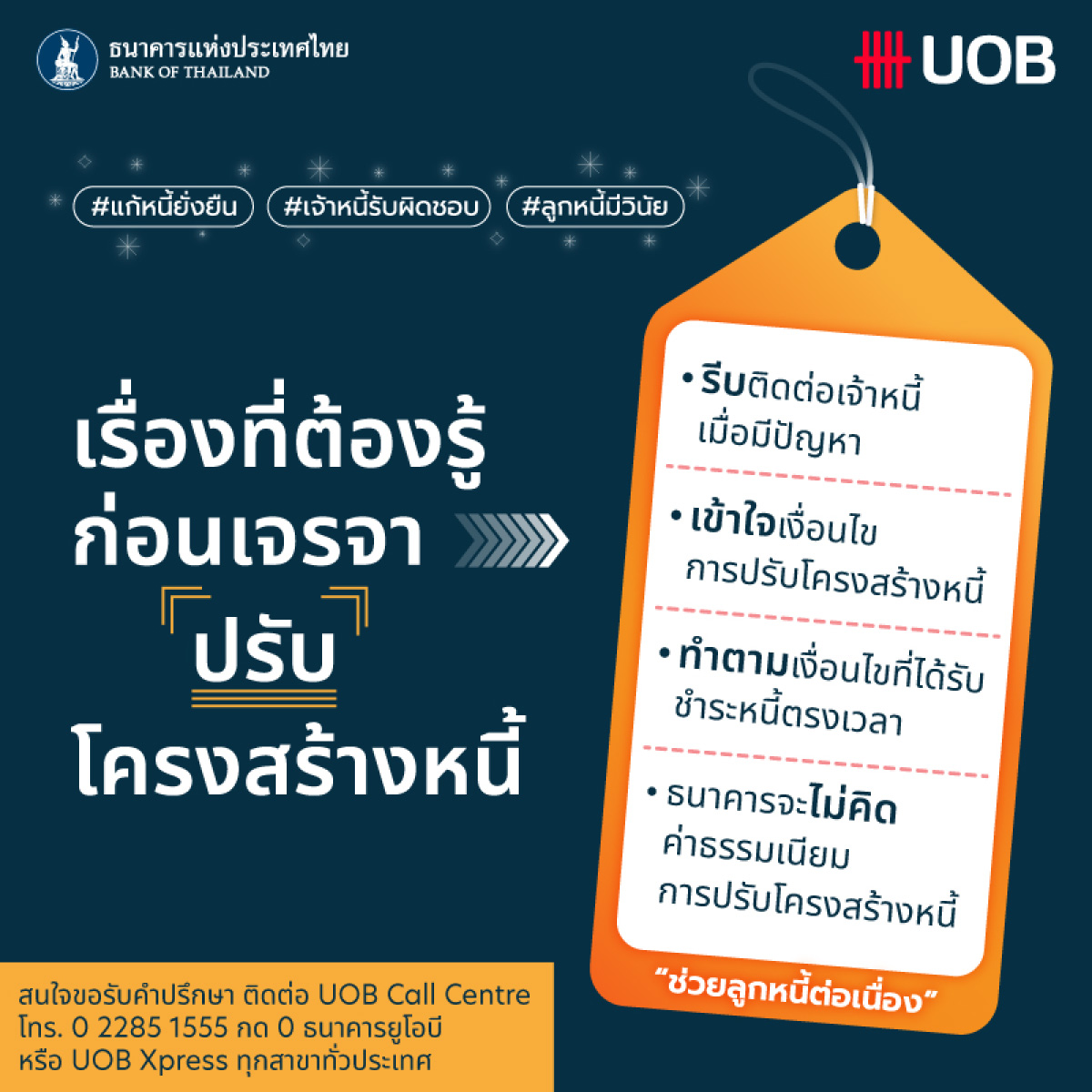

เรื่องที่ต้องรู้ก่อนเจรจาปรับโครงสร้างหนี้

- รีบติดต่อเจ้าหนี้เมื่อมีปัญหา

- เข้าใจเงื่อนไขการปรับโครงสร้างหนี้ เช่น ดอกเบี้ย ระยะเวลาผ่อน ผลที่เกิดขึ้นจากการผิดชำระหนี้ (ดอกเบี้ยผิดนัด เบี้ยปรับค่าธรรมเนียม การโอนขาย การหักลบกลบหนี้เงินฝาก การบอกเลิกสัญญา และการดำเนินตามกฎหมาย)

- ทำตามเงื่อนไขที่ได้รับ ชำระหนี้ตรงเวลา

- ธนาคารจะไม่คิดค่าธรรมเนียมการปรับโครงสร้างหนี้ ยกเว้นค่าประเมินราคาหลักประกัน ซึ่งจำเป็นต้องนำข้อมูลดังกล่าวมาใช้ประกอบการพิจารณากำหนดเงื่อนไขการปรับโครงสร้างหนี้

สนใจปรับโครงสร้างหนี้ ติดต่อ

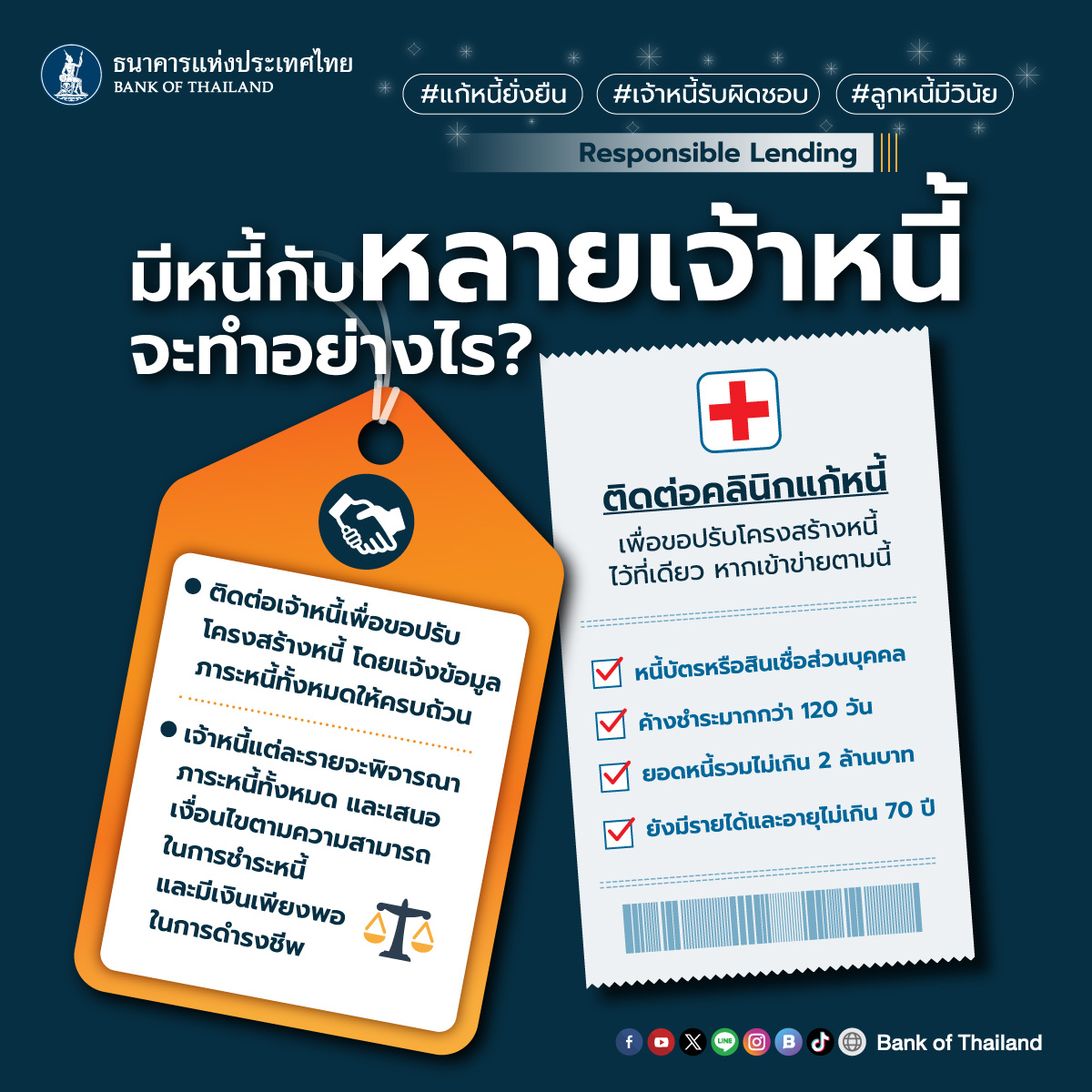

ถาม: ถ้ามีหนี้หลายก้อน เราควรจัดการอย่างไร?

ตอบ: ท่านสามารถติดต่อคลีนิกแก้หนี้เพื่อขอปรับโครงสร้างหนี้ได้ หากเข้าข่ายตามนี้

ถาม: ถ้าเคยปรับโครงสร้างหนี้แล้ว ขอปรับซ้ำได้หรือไม่?

ตอบ: หากเคยปรับโครงสร้างหนี้ก่อนเป็นหนี้เสีย แต่ตอนนี้จ่ายไม่ไหวจนกลายเป็นหนี้เสียก็ยังสามารถขอปรับโครงสร้างหนี้ได้

แต่หากเคยปรับโครงสร้างหนี้ทั้งก่อนและหลังเป็นหนี้เสียแล้ว ยังสามารถปรึกษาเจ้าหน้าที่ธนาคารได้เป็นรายกรณี

หมายเหตุ: เกณฑ์ Responsible Lending ลูกหนี้มีสิทธิ์ขอปรับโครงสร้างหนี้ก่อนเป็นหนี้เสียอย่างน้อย 1 ครั้ง และหลังเป็นหนี้เสียอย่างน้อย 1 ครั้ง โดยนับรวมการปรับโครงสร้างหนี้ก่อน 1 มกราคม 2567

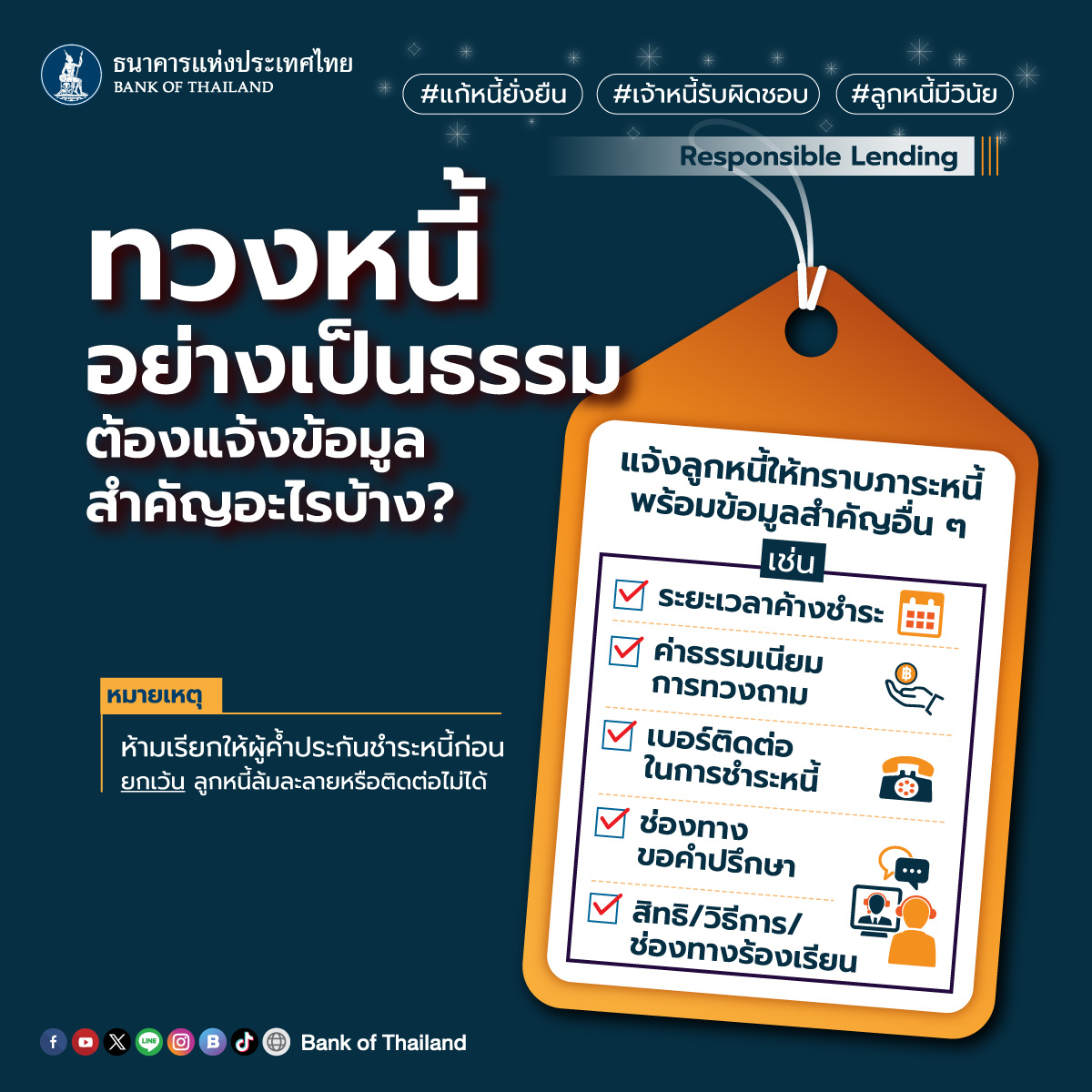

รู้หรือไม่ว่า เจ้าหนี้ต้องติดตามทวงถามหนี้อย่างเป็นธรรมและรับผิดชอบ

โดยต้องแจ้งลูกหนี้ให้ทราบภาระหนี้ พร้อมข้อมูลสำคัญอื่นๆ เช่น ระยะเวลาค้างชำระ ค่าธรรมเนียมการทวงถาม เบอร์ติดต่อในการชำระหนี้ ช่องทางขอคำปรึกษา รวมถึง สิทธิ/วิธีการ/ช่องทางการร้องเรียน

หมายเหตุ: ห้ามเรียกให้ผู้ค้ำประกันชำระหนี้ก่อน ยกเว้นลูกหนี้ล้มละลาย ติดต่อไม่ได้

สนใจปรับโครงสร้างหนี้ ติดต่อ

#แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย